Was ist die CSRD?

Die Corporate Sustainability Reporting Directive (CSRD) ist eine EU-Richtlinie, die Unternehmen zur erweiterten Offenlegung von Nachhaltigkeitsinformationen verpflichtet. Sie ersetzt die bisherige Non-Financial Reporting Directive (NFRD) mit umfassenden Überarbeitungen und hebt die Bedeutung nichtfinanzieller Aspekte an. Ziel dieser Ausweitung ist es, die Transparenz über Umwelt-, Sozial- und Governance-Themen (ESG) deutlich zu erhöhen und diese Berichte künftig gleichwertig zur klassischen Finanzberichterstattung zu behandeln.

Die Richtlinie wurde am 5. Januar 2023 im Amtsblatt des EU-Parlaments veröffentlicht und trat am 20. Januar 2023 in Kraft. Sie ist Teil des europäischen Green Deals und eng verknüpft mit weiteren Maßnahmen wie der Taxonomie-Verordnung, der CS3D (Corporate Sustainability Due Diligence Directive) und der Überarbeitung bestehender Berichtsstandards.

Die Umsetzung der CSRD erfolgt schrittweise über mehrere Jahre – beginnend mit Unternehmen, die bereits unter die NFRD fallen. Neu ist nicht nur der deutlich erweiterte Anwendungsbereich, sondern auch die Einführung verbindlicher Berichtsinhalte, die künftig nach den European Sustainability Reporting Standards (ESRS) erfolgen müssen.

Die neuen Anforderungen der CSRD orientieren sich an internationalen Standards, vergleichbar mit den IFRS-Regelungen für die Finanzberichterstattung.

Ziele der Richtlinie

Die Europäische Kommission verfolgt mit der CSRD das Ziel, die Verlässlichkeit, Vergleichbarkeit und Qualität von Nachhaltigkeitsinformationen europaweit zu verbessern. Unternehmen sollen nicht nur über ökologische und soziale Auswirkungen berichten, sondern auch über Risiken, die aus ESG-Faktoren resultieren und sie selbst betreffen – bekannt als „doppelte Materialität“.

Die CSRD schafft ein einheitliches europäisches Regelwerk für die Berichterstattung. Die Standards werden von der European Financial Reporting Advisory Group (EFRAG) entwickelt und sollen langfristig auch international anschlussfähig sein. Künftig sind Nachhaltigkeitsberichte nicht nur strukturierter und prüfbar, sondern auch digital zugänglich. Damit wird Nachhaltigkeit zu einem festen Bestandteil der unternehmerischen Rechenschaftspflicht.

Was ändert sich gegenüber der NFRD?

Die CSRD bringt im Vergleich zur bisherigen Non-Financial Reporting Directive grundlegende Veränderungen mit sich. Ziel ist es, die bisherigen Unschärfen der Nachhaltigkeitsberichterstattung zu beseitigen und einen verbindlichen, strukturierten Rahmen zu schaffen.

Insgesamt stellt die CSRD deutlich höhere Anforderungen an Transparenz, Konsistenz und Datenqualität als ihr Vorgänger. Sie verankert Nachhaltigkeit damit dauerhaft im unternehmerischen Berichtswesen und der Unternehmensführung.

Erweiterter Anwendungsbereich der CSRD

Während die NFRD nur für rund 11.600 Unternehmen in der EU galt, betrifft die CSRD künftig etwa 50.000 Unternehmen. Neu hinzu kommen unter anderem große Unternehmen, die bislang nicht berichtspflichtig waren, sowie kapitalmarktorientierte kleine und mittlere Unternehmen (KMU) – mit Ausnahme von Kleinstunternehmen. Auch Nicht-EU-Unternehmen mit einer Tochtergesellschaft oder Zweigniederlassung in der EU sind künftig zur Berichterstattung verpflichtet.

Verbindliche Berichtsstandards (ESRS)

Ein zentraler Unterschied zur NFRD besteht in der Einführung von European Sustainability Reporting Standards (ESRS). Diese legen konkret fest, welche Inhalte berichtet werden müssen, wie sie aufzubereiten sind und welche qualitativen Anforderungen gelten. Die Standards gelten einheitlich für alle Mitgliedstaaten und sorgen damit für mehr Vergleichbarkeit und Prüfbarkeit.

Externe Prüfungspflicht

Nach CSRD müssen die Nachhaltigkeitsberichte künftig durch einen unabhängigen Dritten geprüft werden. Unter der NFRD war dies nicht verpflichtend. Die Prüfung beginnt mit einer begrenzten („limited assurance“) und soll perspektivisch in eine umfassende („reasonable assurance“) übergehen.

Digitalisierung der Berichte

Alle Berichte müssen künftig digital und maschinenlesbar im sogenannten European Single Access Point (ESAP) veröffentlicht werden. Ziel ist es, Investoren und der Öffentlichkeit den Zugriff auf relevante Nachhaltigkeitsinformationen deutlich zu erleichtern. Diese Digitalisierung der Finanzprozesse, wie im Konzept des Paperless Office beschrieben, unterstützt Unternehmen bei der effizienten Umsetzung der CSRD-Anforderungen.

Inhaltliche Tiefe und Struktur

Die CSRD verlangt deutlich detailliertere Informationen. Unternehmen müssen unter anderem zu Strategie, Geschäftsmodell, Zielen, Fortschritt, Risiken und deren Auswirkungen auf Umwelt und Gesellschaft berichten – und zwar mit klarer Struktur und entlang vorgegebener Gliederung.

Wer ist betroffen?

Geltungsbereich und Schwellenwerte

Die CSRD erweitert den Kreis der berichtspflichtigen Unternehmen deutlich. Künftig gelten die Vorgaben für alle großen Unternehmen sowie für bestimmte kapitalmarktorientierte KMU – unabhängig von Branche oder Rechtsform.

Ein Unternehmen gilt als groß, wenn mindestens zwei der folgenden Kriterien zutreffen:

- über 250 Mitarbeitende

- Bilanzsumme über 20 Mio. Euro

- Umsatzerlöse über 40 Mio. Euro

Auch kapitalmarktorientierte KMU fallen unter die Richtlinie, jedoch erst ab 2027 und mit vereinfachten Berichtspflichten (proportionalisierte ESRS). Eine Opt-out-Möglichkeit besteht für zwei Jahre.

Drittstaatenunternehmen sind betroffen, wenn sie über 150 Mio. Euro Umsatz in der EU erzielen und eine Tochtergesellschaft oder Zweigniederlassung in der EU betreiben. Für sie gilt die Berichtspflicht ab 2029.

Umsetzung in Deutschland und rechtliche Einbettung

Die Umsetzung der CSRD-Regeln in deutsches Recht erfolgt auf Basis des bestehenden CSR-Richtlinie-Umsetzungsgesetzes (CSR-RUG). Die Umsetzungsfrist auf EU-Ebene endete am 6. Juli 2024. Stand Mai 2025 ist das Verfahren in Deutschland noch nicht vollständig abgeschlossen, befindet sich jedoch in der finalen Phase.

Zuständig sind das Bundesministerium der Justiz (BMJ) und das BMUV. Die konkreten Inhalte der Berichterstattung richten sich nach den bereits EU-weit verbindlichen European Sustainability Reporting Standards (ESRS). National wird festgelegt, wer prüft (voraussichtlich Wirtschaftsprüfer), welche Sanktionen greifen (z. B. Ordnungsgelder) und welche Behörden zuständig sind (z. B. Landesjustizverwaltungen, BaFin).

Auch die sogenannte Omnibus-Verordnung der EU, mit der verschiedene bestehende Richtlinien formal angepasst werden, hat Auswirkungen auf die deutsche Umsetzung.

Zeitplan

Die Berichtspflicht wird schrittweise eingeführt:

- Ab 2025: Für Unternehmen, die bereits unter die NFRD fielen

- Ab 2026: Für weitere große Unternehmen ab 250 Mitarbeitenden oder entsprechenden Schwellenwerten

- Ab 2027: Für börsennotierte KMU (mit Opt-out-Möglichkeit bis 2028)

- Ab 2029: Für Nicht-EU-Unternehmen mit erheblichem EU-Umsatz und Präsenz vor Ort

Der Nachhaltigkeitsbericht ist verpflichtend Teil des Lageberichts und muss extern geprüft werden. Unternehmen, die bislang nicht zur nichtfinanziellen Berichterstattung verpflichtet waren, stehen damit vor umfassenden neuen Anforderungen.

Aktueller Stand und mögliche Änderungen

Stand Mai 2025 befindet sich die Umsetzung der Corporate Sustainability Reporting Directive in Deutschland weiterhin in einem unvollständigen Zustand. Obwohl die EU-Mitgliedstaaten verpflichtet waren, die Weiterentwicklung der NFRD bis zum 6. Juli 2024 in nationales Recht zu überführen, wurde diese Frist in Deutschland nicht eingehalten. Ein Regierungsentwurf wurde im Juli 2024 beschlossen, jedoch vor der Bundestagswahl im Februar 2025 nicht verabschiedet. Das Gesetzgebungsverfahren muss nun im neu konstituierten Bundestag erneut aufgenommen werden.

In der Zwischenzeit gilt weiterhin die Grundlage der Non-Financial Reporting Directive bzw. deren deutsche Umsetzung durch das CSR-Richtlinie-Umsetzungsgesetz aus dem Jahr 2017. Große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden sind demnach verpflichtet, eine nichtfinanzielle Erklärung gemäß §289b HGB zu erstellen.

Am 26. Februar 2025 veröffentlichte die EU-Kommission ein sogenanntes "Omnibus-Paket", das unter anderem eine Vereinfachung der CSRD vorsieht. Kernpunkte dieses Vorschlags sind:

- Anhebung der Schwellenwerte: Unternehmen sollen nur dann berichtspflichtig sein, wenn sie mehr als 1.000 Mitarbeitende haben und entweder eine Bilanzsumme von über 25 Millionen Euro oder einen Umsatz von über 50 Millionen Euro erzielen.

- Verschiebung der Berichtspflichten: Die Anwendung der CSRD für bestimmte Unternehmen wird um zwei Jahre verschoben, sodass große Unternehmen ab dem Geschäftsjahr 2027 und kleine sowie mittlere Unternehmen ab 2028 berichtspflichtig werden.

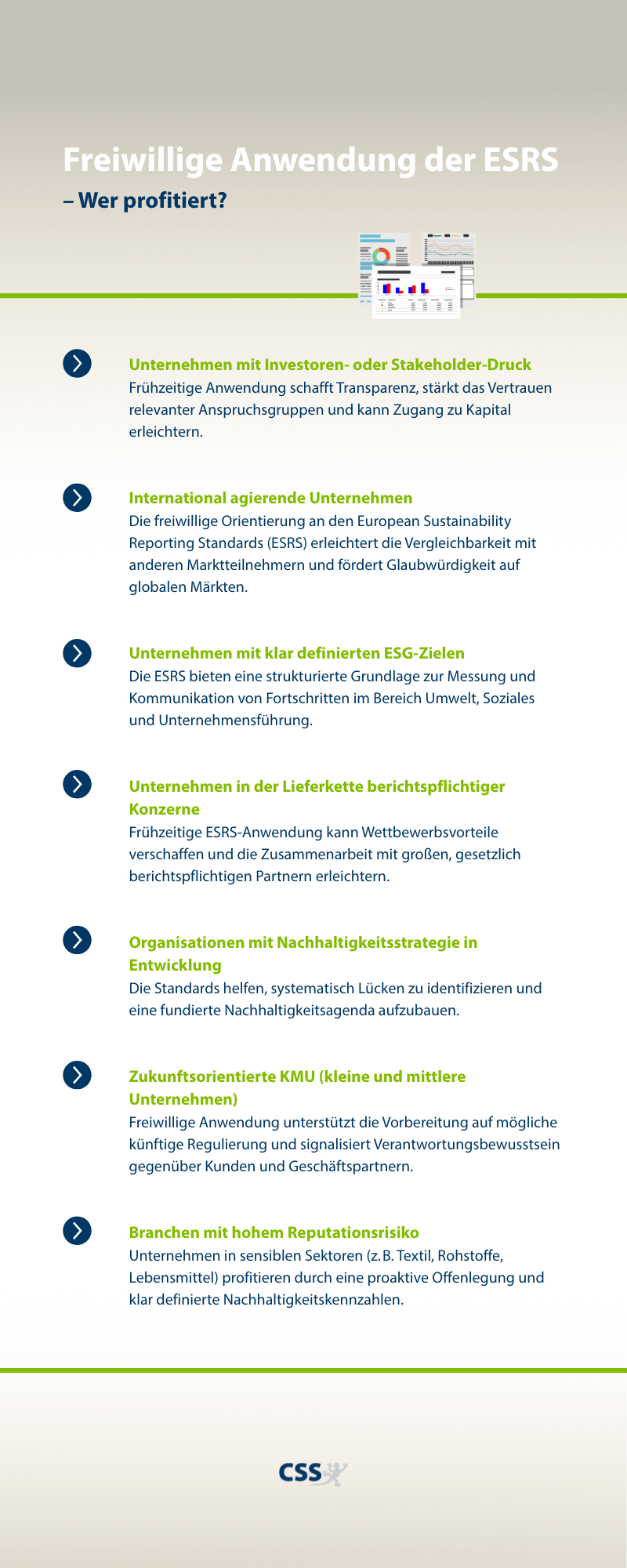

Für Unternehmen in Deutschland bedeutet dies eine Phase der Unsicherheit in Bezug auf Aufwand, Verantwortung und Erfüllung der Richtlinien. Obwohl die neuen Regelungen der CSRD noch nicht verbindlich sind, empfiehlt es sich, bereits jetzt den Schritt der Vorbereitung auf die erweiterten Berichtspflichten zu beginnen. Viele Unternehmen entscheiden sich daher für eine freiwillige Anwendung der European Sustainability Reporting Standards für ihre Geschäftstätigkeit, um frühzeitig Erfahrungen zu sammeln.

Unternehmen sollten die CSRD nicht nur als regulatorische Pflicht verstehen, sondern als Chance, ihre Nachhaltigkeitsstrategie strukturiert weiterzuentwickeln. Eine frühzeitige Auseinandersetzung mit den Anforderungen und Standards schafft Planungssicherheit, verbessert die interne Steuerung und stärkt das Vertrauen bei Investoren, Kunden und Mitarbeitenden. Gerade im mittelständischen Umfeld kann ein fundierter Nachhaltigkeitsbericht zum Wettbewerbsfaktor werden.